カレンダー

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

月別アーカイブ

新着情報

2015/05/11

2015/02/14

2015/02/09

2014/01/23

2013/07/01

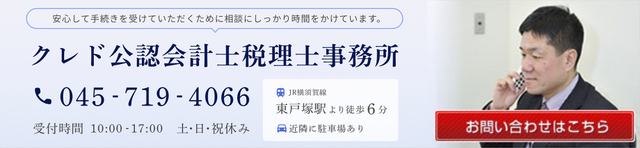

〒 103-0007

東京都中央区日本橋浜町2-25-2 チャンピオンタワービル10F

■交通アクセス

都営新宿線 浜町駅より徒歩5分

都営浅草線 人形町駅より徒歩5分

近隣駐車場あり